買賣房屋過程中的「 價金信託 」,是把價金交給信託給銀行或建經公司,保障買賣方雙方的權益。銀行的價金信託通常比較有保障,建經公司則是費用較低。

你上次買房子,有辦理「價金信託」嗎?

價金信託是什麼?

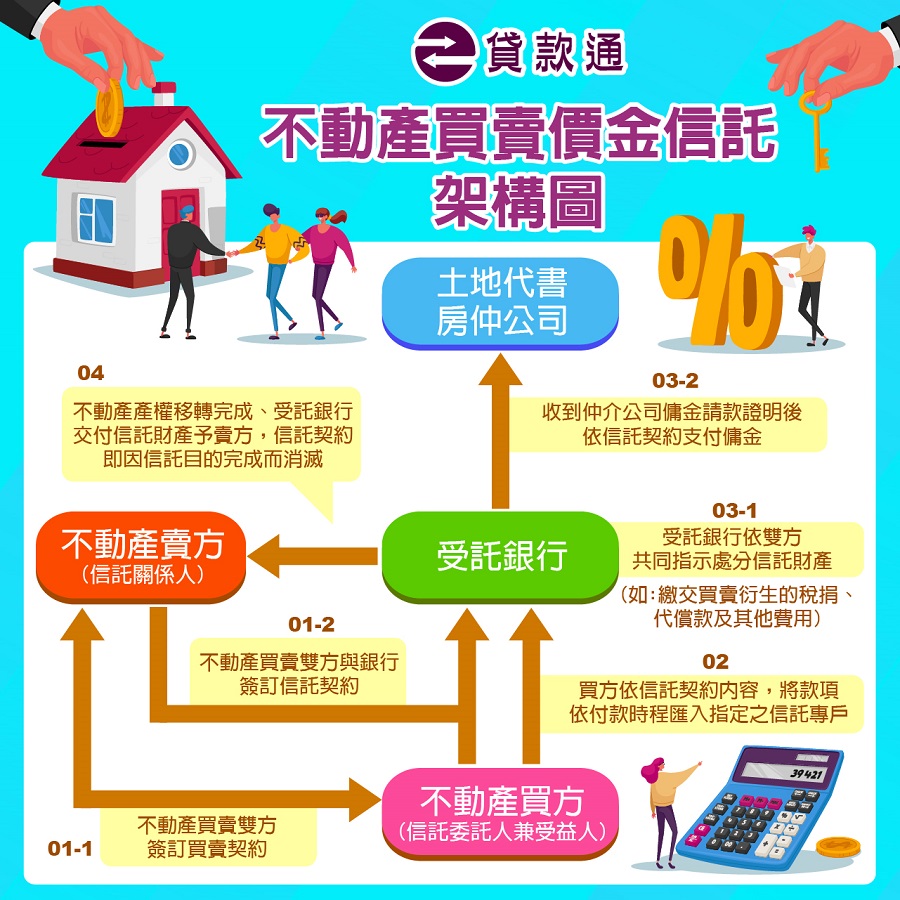

所謂的「不動產買賣價金信託」,就是在買賣房子的過程中,找一個「公正的第三方」,暫時保管價金。等到房子過戶,完成點交之後,確保買方可以拿到全部的款項。

扮演這個「公正第三方」角色的,有兩種機構。一個是銀行,另一個是「建經公司」。

如果是銀行來辦「價金信託」,買賣雙方在簽下契約之後,會和銀行簽訂「信託契約」。萬一,賣方沒有辦法交屋,買方也不用擔心拿不回款項。同樣的,賣方也不用擔心房子過戶了,卻拿不到錢。

那麼,「建經公司」辦理的「價金信託」,又有什麼不一樣?

建經公司的價金信託:委託人和受益人,都是建經公司自己

首先,我們要來看,什麼是「建經公司」?

建經公司的全名是「建築經理公司」,主要是擔任建商、購屋客戶,以及銀行之間的服務,例如協助興建計畫的審查、不動產的交易簽證、幫忙辦理履約保證…等。

全台灣的建經公司,大約有70~80家左右,有些是房仲的關係企業,有些則是銀行的關係企業。這些建經公司辦理的「不動產買賣價金履約保證業務價金信託」,就是「履約保證服務」的一部份。

買方委託建經公司管理買房的價金,建經公司會在合作的銀行開一個「履約保證信託專戶」。等房子點交完成,價金就會從專戶撥給賣方。

問題是,建經公司的價金信託,「委託人」和「受益人」都是建經公司自己。這些建經公司的規模大小不一,誠信度也很難說。

雖然錢是存在銀行的信託專戶,但是如果有不肖的建經公司,要挪用這一筆價金,事實上,是辦得到的,之前就曾經發生過許多案例。

有些建經公司,甚至沒有把款項交給銀行成立信託專戶,而是放在自己公司的一般帳戶。

所以,在2019年,金管會開始要求銀行,在處理建經公司的不動產價金信託時,要加強管控,例如要求建經公司的內控制度要透明化。

如果建經公司和轉介的房仲公司是關係企業,就必須要求建經公司內部建立「防火牆」機制,避免內部有人挪用資金。

延伸閱讀:

銀行的價金委託:買賣雙方是委託人和受益人

至於銀行的「不動產買賣價金信託」,方式就和建經公司不同。

買賣雙方要帶著不動產買賣契約書,到銀行辦理價金信託,而買方和賣方,同時都是「委託人」和「受益人」,也就是說,如果買賣不成,銀行會直接把價金退回給買方。

如果順利交屋,銀行也會直接把錢撥給賣方。

和建經公司比起來,銀行受到金管會的管理,風險自然會比建經公司低得多。

銀行的價金信託費用比較高

不過,銀行的價金信託費用,除了簽約時會收1000元左右的手續費,也會按照價金總額,另外收信託管理費,費率通常在0.03%~0.05%左右(雙方各收),每三個月算一期。

至於建經公司的價金信託,費率則大約在0.03%(雙方各收)。

乍看之下,銀行的價金信託,費用雖然高一點,卻比較有保障。

不過,建經公司提供的,除了價金信託之外,事實上包括了整個交易過程中的履約保證服務,可以讓買賣雙方即時查詢進度,如果遇到糾紛,也會居間幫忙解決問題,這些服務就是銀行無法提供的。

價金信託Q&A

履約保證與價金信託的最主要的目的是保管「成交總價的款項」,降低交易失敗所帶來的風險,避免有買/賣、一屋二賣的產權問題、賣家收不到尾款等等問題,讓買賣雙方在交易過程中都安心不少。

只要是不動產買賣交易都可以做履約保證的,預售屋、中古屋(新成屋)都可以,只是預售屋交易風險比較高,預售屋的履約保證有五種方式,分別為「不動產開發信託」、「價金返還」、「價金信託」、「同業連帶擔保」、「公會連帶保證」由建商指定其中一種做履約擔保。

銀行只負責保管款項,其他交易事項糾紛一律不管,如果不懂不動產交易,需要請代書辦理。

延伸閱讀:

- <《無痛買房》看屋買房辦房貸前先來了解購屋注意事項及房貸流程懶人包>

- <《重劃區房屋購買注意事項》這樣看重劃區房屋不踩雷、買到划算好厝>

- 《房貸年限30年好還是20年好?》房屋貸款原來這樣還款最划算!

以上是買賣房屋「價金信託」保險嗎?給銀行或建經公司辦,有什麼不同?的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多價金信託問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。