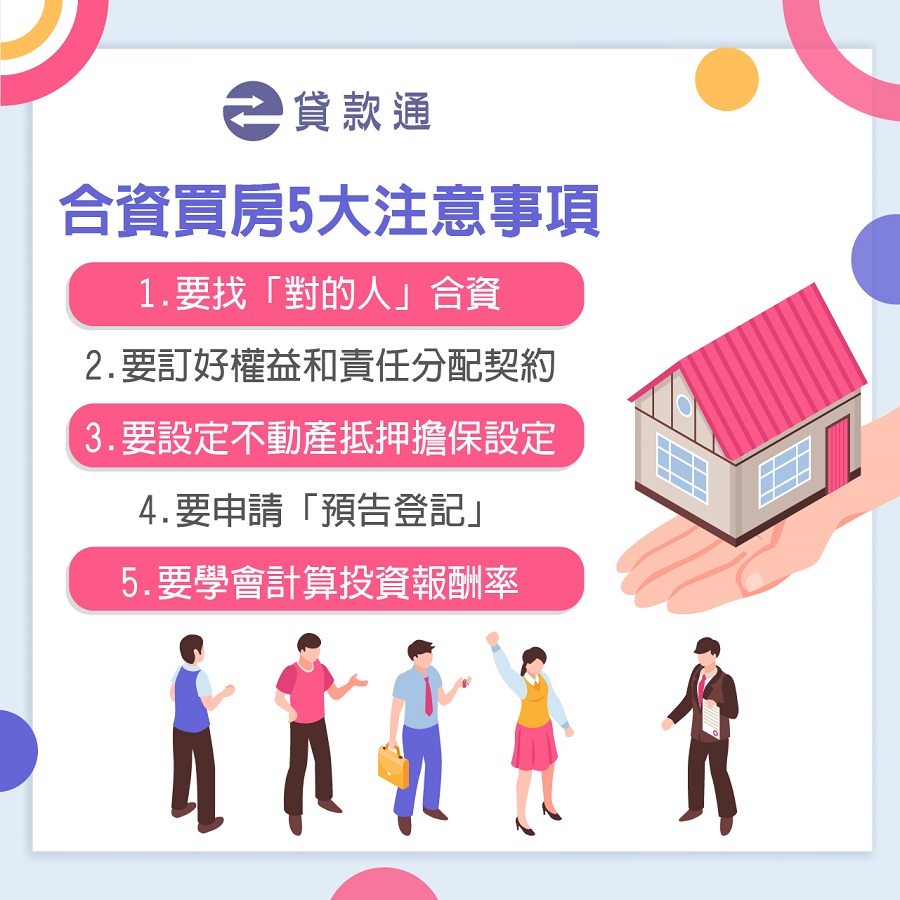

多人 合資買房 ,可以降低每個人的出資額,分散風險。不過為了避免爭端,一定要慎選合夥人,也要用合約明訂權利義務。

在許多人心目中,房地產是能夠穩定獲利的投資工具。

不論是等待房價漲價賺價差,還是裝潢之後出租,收取穩定的資金收入,都是有利可圖。

但是,在都會區買房,房價動輒千萬以上,如果自己的資金不足,還能買房投資嗎?

這時,有許多人選擇找幾位好朋友,一起「合資買房」。

合資買房的優點是什麼?

合資買房的優點,當然就是可以降低每個人的出資金額,分散投資風險。

如果是獨資買房,自己的財力,一次只能買一間房。但是,如果能找到幾位志同道合的朋友,一起集資,就可以同時買多間房屋,讓投資風險降低。

萬一,其中一、兩間房屋短期租不出去,或是賣不出高價,損失也比較輕。

合夥買房,還可以拿到一些優惠。例如,如果合夥人中間,有人還有首購資格,或是軍公教身份,都可以選擇最有利的方式,決定使用誰的名義買房。

延伸閱讀:<房子是夫妻持有,《共同買房》產權應該如何分配?房貸由一人貸款可以嗎?>

合資買房,賺錢而不翻臉的秘訣

合資買房,許多人的目的就是要一起賺錢,但是如果發生狀況,卻有可能彼此翻臉。因此,一定要留意以下幾件事:

一、要找「對的人」合資

合資買房的問題,往往出在「人」身上。

所以,要合資買房,找對合夥人很重要。

許多有經驗的投資客建議,合資的人數,不要太多,2~4人就好,以免人多口雜,意見很難整合。

另外,合夥人的專長,最好能夠互補。例如有的人擅長看屋、有人擅長裝修、有人擅長管理出租相關的事務,大家合作無間,尊重彼此的專長,是最好的狀況。

延伸閱讀:

二、要訂好契約,規範合夥人之間的權益和責任分配

會合資買房的,通常是彼此可以信任的親戚或好朋友。但是,為了錢,親友也可能會反目成仇。所以,合資買房,一定要訂好私人契約。

私人契約要規範什麼?最重要的內容有6項:

- 協議由誰擔任持有人。

- 標的房產地址。

- 各人的出資金額和比例。

- 預計什麼時間脫手賣房,或是預計在什麼價位賣房?

- 如果合夥人中間,有人想要退出,誰有優先承購權?

- 賣房後,利益怎麼分配?

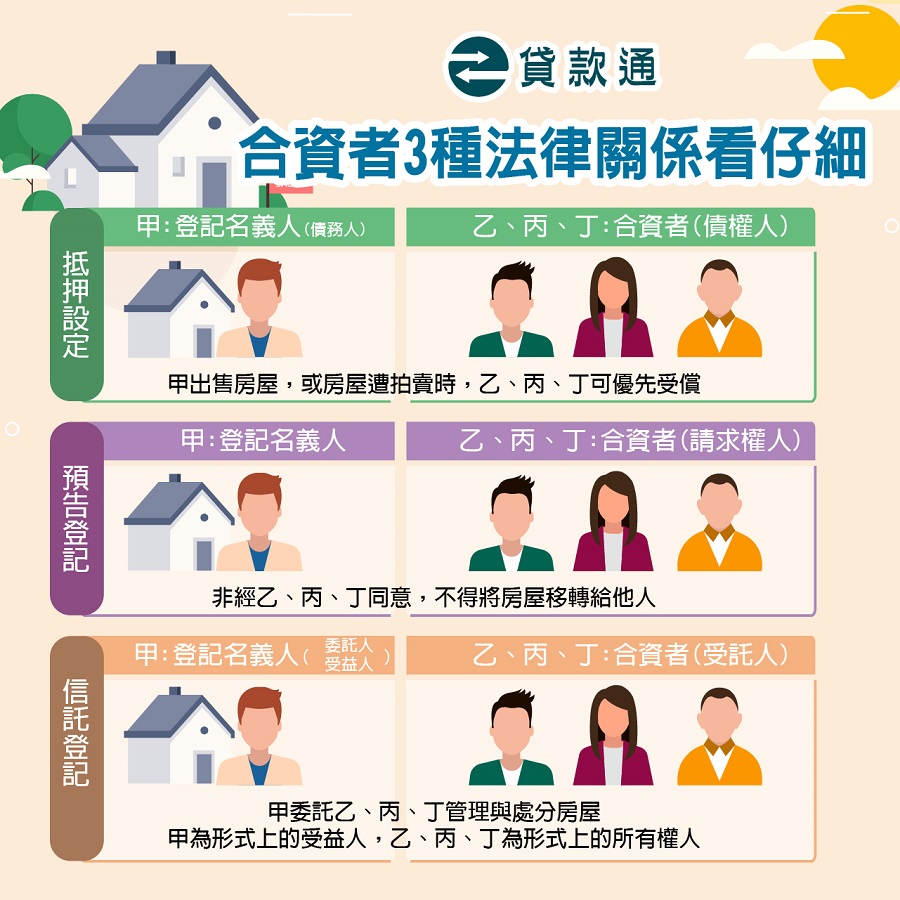

三、要設定不動產抵押擔保設定

如果有趙、錢、孫、李,4位先生合資買房,每人出資200萬元,但是產權是登記在趙先生名下,那麼,為了保障其他合夥人的權益,就要在產權登記時,分別設定200萬元的抵押權給錢、孫、李三位先生,以保障合夥人的權益。

四、要申請「預告登記」

除了簽約、設定抵押權之外,還要申辦「預告登記」,讓其他合夥人擔任「請求權人」,這樣一來,不動產如果要轉移給別人,或是申辦新的抵押貸款,都要經過合夥人的同意,才能進行。

延伸閱讀:<謄本上有《預告登記 (限制登記)》是什麼意思?>

五、要學會計算投資報酬率

合資買房的目的,大多是為了賺錢。因此,合夥人之間要有共識,鎖定哪一種投資標的,用什麼方式改裝,在獲利多少的時候賣房。有了共識,才能避免意見不合。

國外銀行有「四人型房貸」

不只在台灣,在許多房價高漲的國家,合資買房也越來越流行。以致於有些銀行針對這樣的趨勢,推出新型態的貸款方案。

例如,英國馬莎銀行在2018年推出「四人型房貸」,讓四個人可以聯名申請購屋貸款。至於台灣,目前還沒有這樣的房貸模式,只能由一個人出面擔任貸款申請人。因此,合夥人之間,務必明確訂好權利義務,才能避免爭端。

房屋貸款方案內容說明

| 項目 | 房屋貸款 |

| 貸款條件 | 1.年滿18至65歲之國民 2.房子坪數15坪以上(北市12坪以上) 3.三年內無拒絕往來、呆帳、逾催或半年內有強制停卡者; 但若已清償者則視個人情況辦理。 |

| 貸款額度 | 貸款金額視房屋市值估價而定。 一般可貸8成左右 |

| 貸款年限 | 1-40年 本利攤還型:最長40年, 提供最長3年的繳息寬限期(依個人情況而定) , 寬限期內只還利息不用攤還本金,讓您還款更輕鬆。 |

| 貸款利率 | 1.8%~2.5% (本貸款利率需視借款人相關條件而有不同 )。 |

| 檢附文件 | 雙證件(身份證+健保卡或駕照) 收入證明 在職證明 戶籍謄本 土地建物所有權狀 如果是要轉貸需提供房貸最近一年繳款明細 (存摺封面及內頁記錄或繳款收據或銀行對帳單) |

| 對保所需文件 | 房貸合約書,裡面會載明貸款金額、地址、房貸利率與年期 抵押權設定同意書 撥款委託書 土地、建築改良物抵押權設定契約書 金融扣款委託書 火險地震險購買 |

| 相關事項 | 三年內有拒絕往來、呆帳、逾催或 半年內有強制停卡者無法申請; 但若已清償者則視個人情況辦理。 *以上推薦之銀行核發金額與利率依個人條件有所不同 ※銀行保留核貸與否之權利 |

申辦房貸要準備的資料

申請房貸時,需要準備這些資料

- 收入資料:最近6個月的薪轉存摺封面和內頁(須先補登存摺)或是去年的扣繳憑單。

- 財力證明:最近1年常往來的銀行存摺封面和內頁(須先補登存摺,由於銀行主要要看存摺餘額,並確認不是為了貸款臨時存進去的,所以可以提供餘額較多且往來3個月以上的1~2家銀行存摺影本)、定存證明、股票和基金明細(可以用網路銀行列印股票和基金的持股明細給銀行參考,雖然因股價波動較大,銀行通常不認列資產,但仍有加分作用)、保險合約影本等,確認你有存款和可供變現的投資,讓銀行提高你的還款能力額度。

- 買賣資料(買賣件才需要提供):買賣合約影本、買賣合約價金流程,如匯款單和支票影本,證明買賣確實存在。

※申辦房貸流程如下:

銀行洽談→收件登記→房屋鑑價→審核核准→簽約對保→抵押設定→銀行撥款

- 資料審核與調閱聯合徵信。3年內有拒絕往來記錄、3個月內貸款或信用卡延滯30天以上或未繳信用卡最低應繳金額、6個月內有信用卡遭強制停卡、6個月內有退補50萬以上記錄或逾期、查封、呆帳記錄、曾做保人借款有呆帳情況未逾5年者,申請人如有上述情形肯定會被銀行打槍。

- 實際鑑價。一般來說將參考房屋買賣的成交價格來決定可以申貸的金額約5~9成。會看屋況…等等估價要素進行估價。

- 審核:當銀行取得借款人及保證人的基本資料並完成不動產估價後,將進行案件的審核,一般來說,聯徵記錄會查詢你在所有行庫的貸款金額,與過去 6 個月的還款記錄(包含信用卡繳款紀錄),決定貸款案件的准駁與否。

- 確認核貸金額、利息條件,並與貸款人和保人照會。

- 簽約對保。「對保」,就是與銀行簽訂借款契約的意思。

- 設定:對保完成至撥款前,還需要經過抵押權設定的程序,抵押權設定的金額為貸款金額的1.2倍,並強制投保火險與地震險,保費負擔由借款人支付,一年一期直到貸款還清為止。

- 撥款交易也即將完成囉!抵押權設定完成後,買賣件即可隨時準備撥款,土地融資或轉增貸件再調閱設定完成之謄本給與銀行即可撥款與代償在撥款前,銀行會幫顧客確認是否已為不動產投保火險與地震險,如果已經投保即可隨時準備撥款,如果尚未投保銀行會等投保完成後才撥款。

合資買房Q&A

為保障出資人一般會有「共同登記」、「信託登記」、「借名登記」、「預告登記」這4種

房子共同持有登記,銀行會認為產權複雜,不僅貸款利率會比較高,貸款成數也會比單一自住還要來得低。

建議一定要簽立合資購屋協議書,載明出資比例、房屋貸款、稅金、修繕或其他管理費用分攤方式、持有期間如何管理與收益、轉售時獲利如何分配與交付⋯⋯等內容。

延伸閱讀:<《無痛買房》看屋買房辦房貸前先來了解購屋注意事項及房貸流程懶人包>

以上是什麼是「 合資買房 」?有什麼優點?要注意什麼?的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多房貸問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。