信用報告內容 主要有14項這篇文章中一一說明!另外除了看信用評分之外,聯徵的次數多寡決定了貸款核准的機率。聯徵次數通常是以三次為限,這是大原則。

在相同條件下,每多一次聯徵查詢紀錄,信用分數會下降一階,如果本身條件還有其他負面條件存在,銀行通常都會婉拒申請。

信用報告內容有那些項目?

上一篇文章有教大家信用報告分數怎麼查?如果忘了要怎麼查?可以直接點這篇文章的連結”信用報告分數怎麼查?“查完之後會有個人信用報告的PDF檔!

這篇文章就來說明這份個人信用報告的內容分成那幾個部份。

看內容之前先了解一下,大致上信用報告評分分為3種狀況。

- 此次暫時無法評分(無分數):如該當事人為此次暫時無法評分者,則揭露「此次暫時無法評分」

- 給予固定評分(200 分):如該當事人為給予固定評分者,則揭露「200分」

- 實際分數(200~800 分):如該當事人為實際評分者,則揭露「XXX 分」(分數介於 200 分至 800 分),並提供分數之百分位區間。

其中第二點的固定評分,即是信用評分的低分情況。

一般來說,只要是低於500分以下者,信用分數都屬於中下等級,將以百分比呈現,如20~30%,就是代表你是全台信用倒數的20~30%。

貸款通建議在申辦貸款之前,自己查詢一下自己的個人信用報告內容,了解自己的信用評分分數在哪一個區間,如果分數不夠建議就是提早培養信用分數。

聯徵內容主要分成這幾個方向

- 借款人基本資料

- 銀行貸款項目明細與金額

- 信用卡繳款紀錄

- 是否有逾期、催收、呆帳、退票或銀行拒絕等紀錄

- 過往曾跟銀行申請過的工作職稱、收入、年資、學歷等報送資料

- 聯徵被查詢次數

- 借款人自己查聯徵

- 現階段的整體信用評分(會有一個聯徵分數)

個人信用報告內容主要有14項如下

內容包括【表頭資訊】、【當事人基本資料】、【銀行借款資訊】、【逾期、催收或呆帳資訊】、【主債務轉讓資訊】、【授信保證人資訊】、【共同債務/從債務/其他債務轉讓資訊】、【退票資訊】、【拒絕往來資訊】、【信用卡資訊】、【信用卡戶帳款資訊】、【信用卡債權再轉讓及清償資訊】、【被查詢紀錄】、【當事人查詢紀錄】、【附加訊息】等項目。

分別一一說明 。

表頭資訊

右上角日期時間為產出信用報告的日期時間,並標示頁次(本頁次/總頁數)。此外,藉由該信用報告產出的日期可判讀目前最新之授信資料年月。

當事人基本資料

- 個人基本資料含:身分證字號、中英文姓名及通報案件紀錄等。

- 企業基本資料含:統一編號、戶名及通報案件件紀錄等。企業基本資料 。

- 通報案件件紀錄若為「有」,則表示該信用報告當事人已被警察機關或金融機構通報在案,反之,即沒有。

銀行借款資訊

銀行借款資訊資訊來源為依全國各金融機構於每月10日前報送前一個月份之授信餘額月報資料及每日報送之每筆撥款清償資料彙整而成。

- 「訂約金額」係指借款人於與金融機構辦理申貸後,經金融機構核可最高核貸之金額。

- 「借款餘額」係指借款人截至資料所屬年月止,依授信行庫別,分別列示該戶授信餘額資料。

- 「科目」係指該筆授信申貸時,金融機構依據借款人提供實物為擔保與否、資金用途及期別,所訂定之會計科目名稱。

逾期、催收或呆帳紀錄

內容有金融機構名稱、借款年月份、借款金額(千元)、科目、結案年月。

- 年月係指逾期、催收或呆帳金額發生之資料年月。

- 金額係指該筆逾期、催收或呆帳款項於該資料年月發生之債務餘額。

- 科目係指該筆授信申貸時,金融機構依據借款人提供實物為擔保與否,所訂定之會計科目名稱。

- 結案年月係指該筆貸款之債權結案年月。

主債務債權再轉讓及清償

最近5年是否有銀行轉售共同債務、從債務、其他債務等資訊。

- 借款年月是指借貸事件發生的時間

- 結案年月是指該筆貸款結束的時間

共同債務/從債務/其他債務資訊

當事人之共同債務、從債務及擔保品提供人等相關資料,按授信行庫別列示最近一期之各筆債務之明細資料。

共同債務/從債務/其他債務轉讓資訊

原金融機構將共同債務、從債務及擔保品提供人之債務轉讓與他人等相關資料,依授信行庫別列示該債務相關之明細資料。

退票資訊及拒絕往來資訊

- 退票提供50 萬元以上(含)之退票紀錄予聯徵中心建檔。(50萬元以下退票紀錄則向票據交換所查閱) 。

- 拒絕往來紀錄予聯徵中心建檔。一年內發生退票,未經辦理清償註記達三張,票據交換所即通報其 為拒絕往來戶。拒絕往來期間一律為 3 年喔。

信用卡資訊

內容有發卡金融機構、卡片姓名、使用額度、發卡日期、停卡日期、使用狀態。剪掉的卡在上面也會有記錄信用卡戶帳款資訊,預借現金、超額刷卡都會被扣分。

使用卡使用狀態:

- 停用日期為空白者,表示目前該張卡片為「使用中」。

- 如該卡曾發生停用事實,則列示其停用原因種類及停用原因。

- 若該卡為附卡時,則顯示其主卡人姓名及身分證字號。

- 若該信用卡因款項未繳遭強制停卡後,後來已繳清該筆款項,則顯示該筆欠款繳清日期。

- 若該債權已被發卡機構轉讓與資管公司,則顯示「(債權已轉讓)」之註記字樣,如後續將債務償還予資管公司,資管公司已將清償資訊報送至聯徵中心者,則續顯示「繳清日期及(資管公司函告)」之註記字樣。

信用卡戶帳款資訊

主要揭露當事人近12個月信用卡每月應繳金額及繳款狀況資訊。內容有結帳日、發卡機構 、卡名、額度(千元)、預借現金、結案 、上期繳款狀況、本期應付帳款(元)、未到期待付款(元)、債權狀態。

- 本期應付帳款:本期應繳納之金額,並以新台幣為單位。

- 未到期應付帳款:以分期方式償還消費款狀態中,發卡機構雖然已墊款但尚 未向卡戶入帳扣款之金額,以新台幣元為單位。

- 以上兩者金額相加,就是結帳日尚欠銀行的金額。

信用卡債權再轉讓及清償資訊

列出一年內所有信用卡帳單及繳款記錄,還有債權轉讓與資產管理公司或第三人、及清償資訊。

被查詢紀錄

- 最近三個月(不含查詢當日)查詢的金額機構

- 列出查詢日期、查詢機制、查詢理由

- 聯徵多寡決定了貸款核准的機率。貸款聯徵次數通常是以三次為限,這是大原則。 在相同條件下,每多一次聯徵查詢紀錄,信用分數會下降一階,如果本身條件還有其他負面條件存在,銀行通常都會婉拒申請。

當事人查詢紀錄

最近3個月當事人向聯徵中心查詢紀錄與查詢理由的個人信用資料查詢日期、申請方式、申請原因。

附加訊息

本人與金融機構信用往來所聲明之訊息,及函請聯徵中心註記當事人之往來狀況紀錄。

信用評分

- 信用評分的分數(愈高代表信用愈好

- 列出有?%~?%的人評分低於你的信用評分

- 還有落於這個區間的主要原因為何

延伸閱讀:「貸款經紀人」是什麼,需要請貸款規劃顧問幫忙處理貸款嗎?

聯徵中心並未將收入、存款、資產等財產資料列出,所以這些資料沒有納入信用評分。

基本上來說聯徵分數500分以上幾乎是一個貸款成功與否的分水嶺,如果你的信用評分分數未滿500分可以改善幾個月後等信用評分分數在500分以上時在辦理貸款。

在聯徵內容中,前面是相關債務資訊,自己可以檢視有沒有呆債、借款等相關資訊。

由於多數人不清楚聯徵的重要性,導致聯徵次數過多而影響貸款過件率,舉例來說在沒有聯徵查詢紀錄下,貸款過件機率95%;在一次貸款聯徵查詢紀錄下,貸款過件機率80%;在兩次貸款聯徵查詢紀錄下,貸款過件機率70%;在三次貸款聯徵查詢紀錄下,貸款過件機率55%;聯徵的重要性不言可喻。

所以申辦貸款時請小心及留意聯徵次數是很重要的,而貸款就是要一次通過,把會影響過件的因素都排除了,貸款就不會那麼困難申請。

延伸閱讀:

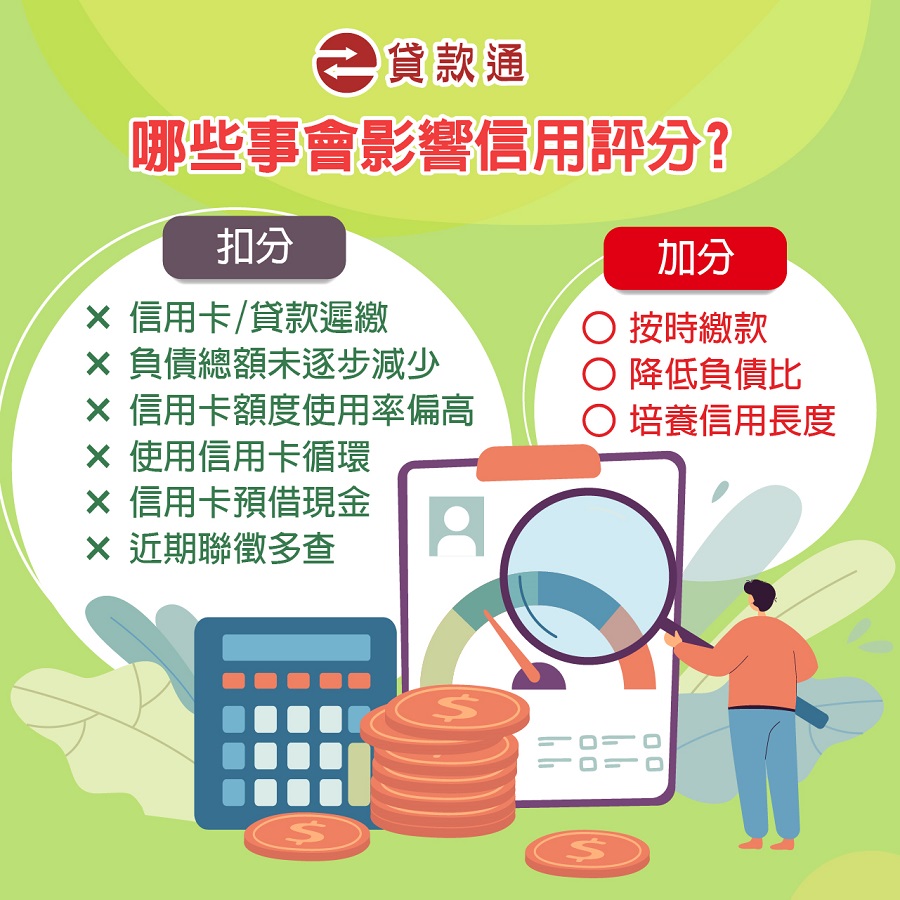

下列有9個提高信用分數的方式提供給大家參考

- 申辦信用卡並開始培養信用,單月全額繳款,不要繳納最低應繳金額,不要使用信用卡循環利率,信用卡額度盡量不要超過太多。

- 如果有貸款,債權銀行超過2家以上,建議是辦理整合負債

- 減少債務,減少債務總額,還款時,建議先還利率較高的貸款。而且必須嚴格控管負債比。

- 提前還款,能夠多償還一些本金,主要是代表借款人的收入或財務狀況變好了。

- 3個月內別申請超過三家以上的信用卡或貸款,聯徵查詢次數愈多,代表此借款人近期的資金需求較為急迫。

- 千萬不要使用預借現金

- 信用卡沒用,也不需要剪卡,信用長度類資料為聯徵中心信用評分參考的面向之一,故刷卡金額過高會讓信用卡額度使用率(即應繳金額加上未到期金額÷信用卡額度)因此上升,進而導致信用評分降低,

- 避免逾期繳款、銀行催收、呆帳置之不理、退票紀錄

- 避免當保證人增加負債比降低信用評分!

信用報告內容Q&A

信用報告是由財團法人金融聯合徵信中心(簡稱聯徵中心)負責產製,只要是聯徵中心的會員,都可以向聯徵中心申請查詢客戶的信用報告,目前聯徵中心的會員機構共計428家。

以下這三種情況,都會使用到信用報告:

申請貸款

申請信用卡

從事特定工作如金融相關產業

只要是跟金融機構的借款紀錄,都會被記錄在信用報告中。而向融資公司的貸款,不會回傳到聯徵中心。

以上是信用報告內容有那些?個人信用報告怎麼看?要怎麼看?的介紹,如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!

注意:合法的貸款公司在撥款前是不會跟你收取任何費用的。合法的貸款公司在對保前是不會需要你的身分證證件的也不需提供存摺培養進出記錄的。

有更多 信用報告內容 問題想諮詢該怎麼做?

如有其他想要了解的歡迎來電免費諮詢或填寫線上表單由專人為您服務!撥打專線或加LINE@ ID: @a580 免費諮詢專線0975751798賴經理。